はじめに

近年,我が国では金融機関(特に銀行)の経営破綻が相次ぎ,また金融機関も貸出に際して選別色を強めており,全体として金融システムの安定性が損なわれる事態が発生した。このような状態が続くことは,経済活動の大きな障害となる。以下では,金融システムの安定の意味,その動揺の背景,そして政策当局の対応について考えてみよう。

金融制度と金融システム

現代の経済は分業を前提とし,多種多様な財・サーヴィスの交換取引から成り立っており,取引では対価として購買力である資金(お金)が授受される。金融取引は,こうした資金を融通すること,即ち家計に代表される資金余剰主体から企業等の資金不足主体へと,遅滞なく資金を移転することを目的とする取引である。このような金融取引の機能を円滑に営むための法律・規制・慣行等,取引の前提となる枠組みが広義の金融制度である。

そして金融システムは,この金融制度と,その下で営まれる金融機関・企業・家計等の金融に関する行動パターンを併せた概念で,言い換えれば金融取引が行われる場である各種の金融市場及び通貨制度や決済システムが,全体として機能する状態を指す。こうした金融システムは,資金の融通や決済面から経済活動を支えるインフラストラクチャーであり,国民経済の健全な発展のためにはその安定性を確保することが不可欠である。

金融機関の経営破綻

現在の我が国で生じている金融システムを巡る諸問題の基本的な背景は,1990年代初めに生じた地価暴落(バブル崩壊)の煽(あお)りを受けて,不動産業中心に多くの企業で借入金が返済不能状態に陥り,金融機関の収益力を超える不良債権が発生したことが挙げられる。これには,金融機関がバブル期に住宅金融専門会社等のノンバンク及び不動産業向けの融資を積極化したことも影響している(ピーク時には貸出総額に占める両者の割合が1/4に達した)。約70年前の世界大恐慌に関して米国の経済学者I.フィッシャーが主張する,「大不況の根本的な要因は債務過重にある」といった考えが我が国にも当てはまる状況にある。

1990年代後半に入ると,景気の停滞が続き地価下落が止まらないことから不良債権が更に膨らみ,その処理負担に耐えられずに経営破綻となる金融機関が多発した。当初それは信用組合等で生じたが,多くの金融機関が相当額の不良債権を抱えているだけに,小規模の金融機関であっても経営破綻が表面化すると,貯蓄者が安全志向に基づいて「危ない」と判断する金融機関から預金を引き出し(取り付け),預け換えあるいは「タンス預金」を行う動きが広がり,そのため相対的に「軽傷な」先を含めて支払い資金の不足する金融機関が増えたのである(システミック・リスクの広がり)。

また,金融機関同士の取引に於いても相手先の選別が厳しくなり,短期的に資金を融通し合う市場(インターバンク市場)の取引は縮小した。こうした動きを背景として,相対的に不良債権の多い金融機関の資金調達が更に難しくなり,その結果,平成9年秋には都市銀行や4大証券会社の一角でも経営破綻が表面化するなど,金融システムは大きく動揺した。

金融システムの安定化策

70年以上前に生じた昭和金融恐慌当時も,数多くの金融機関が経営破綻となったが,その後は破綻は非常に少ない状態が続いた。これには,当局による「規制と保護」のなかで金融機関の利益が確保される状態が続き,また戦後は経済成長率が高い状態が続いたことから,不良債権処理に伴う損失も短期間で取り戻すことができるといった事情があった。

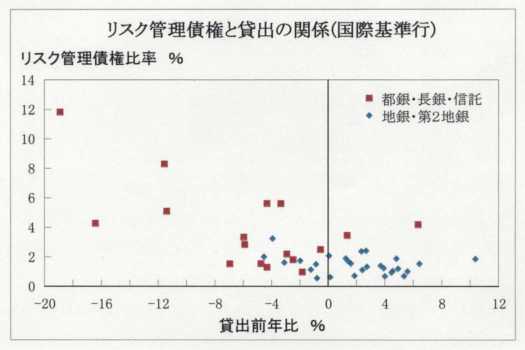

しかし,1980年代央以降は金融自由化が進行するなかで利益確保のための競争が激しくなり,経済成長率も低い状態が続いている。こうした環境の下では不良債権の処理負担が重く,そのため破綻状態となった金融機関について,従来のように相対的に優良な金融機関が吸収するといった方式では対応できず,解散となるケースが出てきた。また,不良債権の増加懸念から全般的に貸出姿勢が厳格化し(貸し渋り),銀行の貸出総額が前年水準を下回る状態が続いており,これも金融システムの不安定化のなかで生じた現象である(下図を参照)。

こうしたなかで,政府は平成10年秋に至り金融機能の再生を目指して,破綻が生じた金融機関について特別に公的管理とする等の対応の枠組みを整え,同時に金融機関の保有する不良債権の買い取りや資本充実のために総額60兆円の公的資金を注ぎ込む体制も整備した。これらの金融不安の鎮静化へ向けた努力もあり,現在のところ金融システムは安定性を取り戻しつつある。勿論,このことは金融機関の経営破綻が今後生じないことを意味するものではない。むしろ,金融機関の経営破綻が生じても公的な体制が整っただけに,今後は内容の悪い先が破綻に追い込まれる可能性は引き続き大きいとみられる(なお,我が国では小口預金の保護策として,預金保険によって一定額(現状では1千万円)までの元本が保証されている)。